|

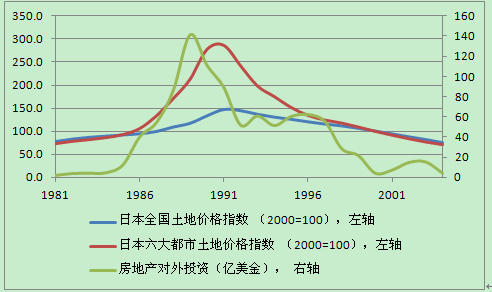

| 附图(1)日本地价和对海外的房地产投资:1981-2004 |

但是另一个大问题是,这些最高端的消费人群,已经越来越具有财富的国际流动能力。如果比照当年日本的例子,在国内房屋价格高企的情况下,会出现大量的资本外流,如附图(1)所示。这些外流的资本,将可能在国际范围引起较为严重的抢购潮。中国现在已经出现这种征兆:大量的房屋开发企业,和很多高净值家庭,开始将他们手中所持有的财产,向海外有计划有步骤的转移。

低端市场可能有高达15%左右由政府提供保障。这一比例远低于香港和新加坡的水平,其实也是能够承受的。地方政府提供的保障性、廉租性住房之外,很多城市中事实上已经形成严重房屋空置现象(平均可能高达20%城市现有房产存量是三套或以上房,其中大量空置,因为租售比太低,出租不划算)。如果措施得力,使这些房屋释放出来,基本可以解决低端15%城市人口需求。

中端的70%市场最为关键。它介于市场和政府之间。它的体量巨大,也是整个房地产市场的最重要组成部分。这块市场如果稳住,中国的房地产市场和经济就加了一个定海神针,或者是一个体量巨大的“锚”。如何有效的稳住这个市场,使得它不至于产生严重的泡沫,这是现在最重要的问题之一。

有观点认为超一线城市房价上涨动力主要来自刚需。判断的根据之一是,现在很多在一线城市买房的是普通百姓以小套换大套,从差区转好区。其实,这些所谓刚需也可能是部分出于对房价继续快速上涨的预期。以北京为例,如果一个三口之家居住120平米,房价平均4万一平米,年利率5%,那么一年的持有房屋的利息的机会成本是120*4*5%=24万。这还只是直接利息成本。如果加上房屋折旧,税费等间接成本可能更高。如果未来房价涨幅只跟通货膨胀持平,没有巨大房价上升空间的诱惑,北京又有多少家庭舍得每年拿出24万来用于住房消费?以国外经验,住房开支如果高于总收入50%,则很难持续。2012年北京市抽样调查的5000户城镇居民人均家庭总收入只有41103元。三口之家实际平均拿出总收入36万(货币化和隐形收入之和)的2/3用于住房消费。

其次,最核心的策略,是利用金融工具,提供一个抑制房价大起大落的稳定器。提到稳定器,很多人会自动的把它想成是为了遏制房价快速上涨。其实稳定器最为关键的恰恰是对下行风险的防范和吸收。房价稳定的实现应该通过利用市场上现有的工具来管理远期的房价上下波动幅度预期,避免中国房地产市场硬着陆。

具体机制可以很精细。简单说,政府可以预先发售/发放“房价看跌期权”,并且可以与房地产登记和房地产税收的征收挂钩。这些期权的发行可以采取免费发送本地居民(作为交纳房产税的回报,政府赠送房地产保险)和市场拍卖(直接增加政府收入)相结合。如果市场房价下跌达到一定的幅度,房产所有者可以通过期权的执行将房产转卖给政府,从而断绝市场上低价抛售的房地产的来源,从供给上阻止房价继续下跌。甚至较高的行权价格可以吸引一些市场参与者主动去市场上买房,然后再转手卖给政府。这种市场买房的力量将进一步吸收市场房价下跌的动能。如果在不同的房价点位上精心设计期权数量,就可以对房价可能的快速下滑提供阻力。

一个可以作为实际政策讨论起点的策略是发行两种以实物形式交割的欧式期权。

第一种是在现有年度平均房价基础之上,再下浮5-25%之间作为行权价格,提供一个5年期的欧式沽出期权。每年年初或年末随同房地产税的征收而无偿向居民赠送。该期权附着在登记在册的房地产上,并且可以随房产的市场化交易而转让。这样每处房产在长期均衡状态下可以有5个期权,分别对应着五年的房价。居民可以选择对自己最为有利的期权来行权,但是一旦行权,其它期权自然失效。这样,在房价从一路上升的通道中转入下行时,居民会选择最近一年的期权价格行权(从而暂时不出售房产);而如果在房价已经进入下行通道后,居民会选择更久远以前发行的行权价格更高的期权。而这会加大对房地产价格保护的力度。这本质上是一种对居民手中现有房地产的保险(与政府提供的居民存款保险无本质不同)。至于为什么选择行权价格要略低于现有房价,是因为要减少一系列偶然因素可能对市场造成过大冲击。随着时间推延,政府如果对这一工具运用成熟,也可以考虑调整这一行权价格,以便能以略低于市场化成本的价格获得一定数量的保障房。可能有人会质疑,政府自己建造保障房成本远低于市场化的房地产价格。但是,那并没有计入政府的土地投入等优惠政策。地方政府实际为支持保障房而付出了大量非货币化的资源,而这也是地方政府对保障房积极性不够的原因之一。

同时,在市场上公开发售期限为一年的短期沽出期权,行权价格为现有市场价格下浮5-15%。该期权不附着在任一特定房地产上,其单位为“百平方米”。持有者可以自行在市场购买符合一定规定的房产,并且向政府出售。这是为了允许一些市场化的盈利性机构或个人参与市场,在房价急剧下跌时入市买入房地产,从而为房地产市场提供托市的力量。

可能有人会问,既然是政府最后支持房价(通过政府最终大量执行买入期权来接盘),又何必多费周折,让市场参与者过一道手呢?这一道手,可以为政府的政策带来范围广泛的社会支持,大大增加政策执行的民意基础(老百姓得到好处),同时,政府可以直接出售这种期权以获得部分财政收入,也可以作为对居民征收房地产税的一种补偿,以减轻社会对房地产税的抵触情绪。当本地居民手中有这种可以向政府卖出房地产的期权,那就心中不慌,不会轻易随着房价的下滑而产生心理崩盘(Stampede),而这对市场的稳定有极好的效果。另外,这和政府在房价崩盘后的直接干预不同。后者的大小和程度事先不可预测,看上去增加了政府临机处置的灵活性,但事实上可能造成市场的预期混乱。而前者一经发出,就是市场上公开透明可以预见的信号,可以据此形成市场的预期,从而真正做到对市场预期的有效管理。

最后,要给中国的城市富裕中产阶级提供更加有效的财富储值增值的手段,同时教育他们合理地配置资产。中国经济改革开放几十年来采取藏富于民的政策,民间财富巨大,但是储值增值手段有限。房地产在其他主要经济体,对一般中产阶级来说,除了第一套房的需求以外,其实并不是作为财富储值的主要手段,因为房地产有高昂的持有成本。只是在中国现行阶段,其他储值资产的配套问题不能解决的情况下,国内的中产阶级才不得已地使用房地产作为储存财富的主要工具。要改变国内投资者对房地产储值手段的过度依赖,就必须提供更加丰富的金融产品,并且通过投资者教育,对投资者的预期加以引导。

总结来说,稳定房价的政策可以包括:区隔市场并设立风险缓冲地带,为城市中70%左右的主流房市在市场机制之外增加政府设置的风险缓冲保护机制;以一系列手段形成房价稳定机制,不光是防范房价上行风险,而且更重要是防范房价急剧下行风险,从而为各种抑制房价快速上涨的政策提供操作空间和底线;加大对投资者的教育,并且积极开拓国内外其他金融市场和投资产品,使得投资者有更多金融工具可以选择,从而可以有效配置资产组合。

现任政府任期很长,而且是有决心有作为的政府。从18大以来的政治经济社会状况来看,政府应该可以采取更加积极稳健的办法,在周密思考后,给房地产市场的下一步发展提供一个清明的环境,从而使得中国的房地产市场,以及中国经济,都可以更加快速健康平稳地轻装前行。

(作者为: 金李 北京大学光华管理学院金融系联席系主任 周黎安 北京大学光华管理学院应用经济系主任)

[注:本文的删节版本发表在英国《金融时报》中文网2014年1月2号]