|

| 附圖(1)日本地價和對海外的房地產投資:1981-2004 |

中國房地產行業可能正面臨一場前所未有危機的迫近。房價以每年10%或者更高的速度上漲顯然是不可持續的。但是國內相當一部分對房地產的投資和投機需求,恰恰建立在對房價持續快速上漲的預期上。這種預期使得中國千萬個富裕中產家庭繼續將他們辛苦積攢的財富注入更多房產中,特別是大城市。畢竟,在過去十年中,中國家庭在房地產上的投資回報遠遠高過絕大多數其它領域的投資。

中國房地產市場發展前景意見不一

高房價和高的房價增長速度之間並無必然聯系。而很多人可能將這兩者混為一談,認為前者帶來后者(現在的高房價必然來自於過往的房價的高速增長,那麼,這種趨勢如果繼續,似乎也一點不奇怪)。實際上,放眼世界各國的實際經歷,高房價往往帶來房價的繼續增長乏力,甚至不乏房價最終崩潰的例子。

我們不應該打壓房價。事實上,保持房價的現有水平,並且保証房地產開發可以有利可圖,對於中國經濟是有好處的。它不僅可以支撐GDP的增長,維持地方財政穩定,也可以避免國內的資源要素價格市場(包括勞動力價格市場)的混亂,有助於城鎮化和工業化的順利推進。但是,房企的盈利能力應該有較為科學的測算。如果房價上漲速度過快,房企的主要盈利模式可能會從“積極開發”轉向“囤積土地,減慢開發”,或者“減緩銷售,以圖漲價”,而房企的競爭模式也將從“提高房地產開發效率,增加供給”轉為“政商勾結和不正當競爭”。而尋租空間的加大,也會擠佔本應流回實體經濟的有效需求。

目前的房價,在全國范圍內都應該有正常利潤。關鍵是房企的相當一部分利潤可能以尋租的方式回到政府,甚至是政府有關官員而非地方財政。這也表明,在房價無法繼續大幅上漲的前提下,如果提升房地產開發的透明度,使得尋租空間減小,應該仍會有大量的企業願意繼續投資房地產。反過來,即便房價繼續快速上漲,所產生的更多利益,在現有制度環境下,也可能會被尋租,而非促進房地產行業本身的正常健康發展。

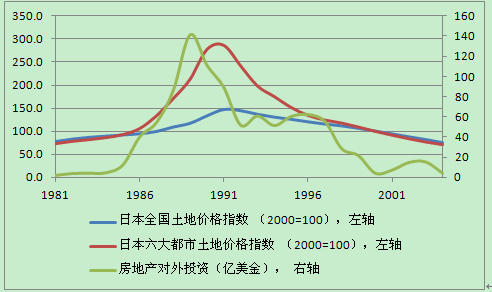

如果中國政府不再進行嚴厲的調控,房價會一直上漲嗎?我們認為答案應該是否定的。自由市場經濟體幾乎都經歷過嚴重的房價下跌。很多人覺得中國國情不同,會是個例外:中國政府非常強勢,手裡掌控大量資源(強勢中央集權帶來的行政效率,對銀行業的強大掌控能力,貨幣政策的相對獨立自主,中央財政的巨大轉移支付能力,財政和貨幣政策尚未用盡,以及相比其他主要經濟體好得多的經濟發展前景和低得多的政府債務負擔,等等)。但是,亞洲許多經濟體,比如日本,都有很強的政府主導型經濟,卻都沒有擋住房價的破壞性下跌。如果真的擔心中國經濟的整體脆弱性,經不起房地產價格大幅下滑的沖擊,那就更不能坐等事情變得一發而不可收拾。保守療法可能再撐三五年,但是中國的房地產泡沫難以再撐10年。房地產的價格,至少有一部分來自於市場參與者的信心。目前市場參與者雖然有種種擔心,但是總的說來他們的信心沒有喪失,因為我們的房價還不是全球最高的。但是房價如果繼續快速上漲,中國在下一個十年中會出現一批世界房價最高的城市,像當年的日本。到那個時候,市場參與者會不會突然產生恐慌,從而造成市場的大逃亡?如果出現這種情況,對中國經濟將是極其可怕的局面,任何一個負責任的政府都不會坐視不管。

中央政府在最壞情況下應對可能出現的全國性房地產危機,要麼大量印錢,保持房地產名義價格相對穩定﹔要麼封盤,極大地限制名義的交易價格的變動。但是這些手段都有巨大副作用:前者可能對中國的外向型經濟造成毀滅性打擊,而后者可能會形成類似日本的“僵尸貸款問題”,從而長期拖累金融體系,透支未來經濟發展潛力。

外界可以評論說中國政府足夠強勢,手中擁有足夠資源,隨時可以收拾殘局,但是我們自己不應掉以輕心。同樣是強勢並且掌握大量資源的中央政府,並沒能擋住08年A股股市的崩盤。退一步說,如果政府真的很自信,相信自己手頭有大量的資源,那就更應該在政府手裡尚且有資源有能力的時候徹底解決這一經濟發展的隱患,而不是等到真正病入膏肓。

如果有辦法,保証不“戳破”泡沫,又能夠使得房地產市場“最后的瘋狂”得到抑制,中央政府是有意願的。但是,誰也不知道如何真正防止“市場的止升”轉變為“市場的狂跌”。