|

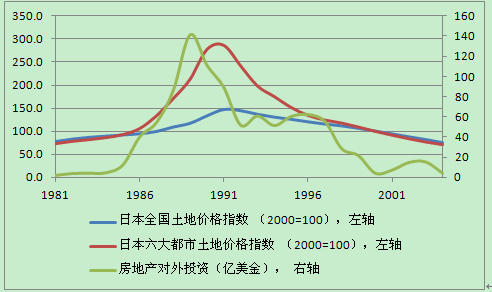

| 附圖(1)日本地價和對海外的房地產投資:1981-2004 |

中國應從房價漲跌調控轉向房價穩定機制

決策部門應該已經意識到房價風險的可能性。近期討論的調控房價政策包括了不動產登記,小產權房改革,農地改革,在稅收和銀行融資制度方面的限制,和對一線城市人口基數的控制等等。盡管初衷良好,但這些辦法並不完全解決問題,甚至有可能對房地產市場產生更大的威脅。

一方面,這些措施只是防止房價較快上漲,並無相應配套措施防范房價的巨大下行風險,所以存在巨大的脆弱性。嚴厲的調控,例如房產稅政策的出台,可能直接觸發房地產市場的大逃亡,使得房價急劇下跌,泡沫被提前戳破,導致金融體系的巨大震蕩。另一方面,經過以往幾輪博弈,市場參與者和地方政府對於中央政府調控房價的決心和力度有了預期,認為決策部門可能投鼠忌器,擔心過分強力的調控政策可能導致在過往10年中已經在高位上形成的房價“堰塞湖”徹底崩塌。政府不敢戳破房地產泡沫的心態,反而導致很多人覺得可以放心炒房。這事實上相當於把中央政府對房價崩盤的恐懼當成了一種“人質”(hostage),形成所謂“政府沽出期權”。房價在好的年份可以大漲,在壞的年份也很難大跌(因為政府無法坐視)。另外,地方政府對“土地財政“的依賴使得政府干預房價的決心受到限制。

要解決這些問題,就必須要在調控政策可能導致房價上漲減緩的前提下,設計出一套辦法使得隨之可能出現的房價下跌不至失去控制。而這是目前很多政策中缺乏的。本文提出的期權方案,實際上是一套對房價上漲速度既要封頂又要保底的策略,是對現有各種方案的有力補充。

首先,應該對市場做風險的區隔,例如最高的15%完全放任市場,中端的70%“主流市場”採用市場加政府保障,低端15%完全由政府保障,並且使得高端市場的高房價不至於傳導到中端和低端市場。中國的高端市場中可能存在著具有相當購買力的人群。中國家庭收入嚴重不均衡,對於高端的房地產業有拉動作用,香港新加坡可能是比較好的例子。退一步說,即使這一市場出了問題,如果區隔成功,對整個中國經濟不會產生傷筋動骨的影響。

關於15%,70%和15%的比例,可以進行更為嚴謹的論証,甚至根據各個不同城市情況作出具體判斷。但是有兩個數據可以作為間接証據。一是中國現有城鎮住宅中約20%是三套以上空置房。如果能夠騰退出來,保守估計,可以為城市提供用於安置15%人口的保障性住房。二是根據社科院等機構的調查,中國城市居民中約18%的家庭有二套或以上住房。他們應該有能力和意願承擔較大的房地產投資風險。政府不必過分限制該人群對房地產的出於自願的投資。